El Blockchain revoluciona las finanzas

Por Inversis

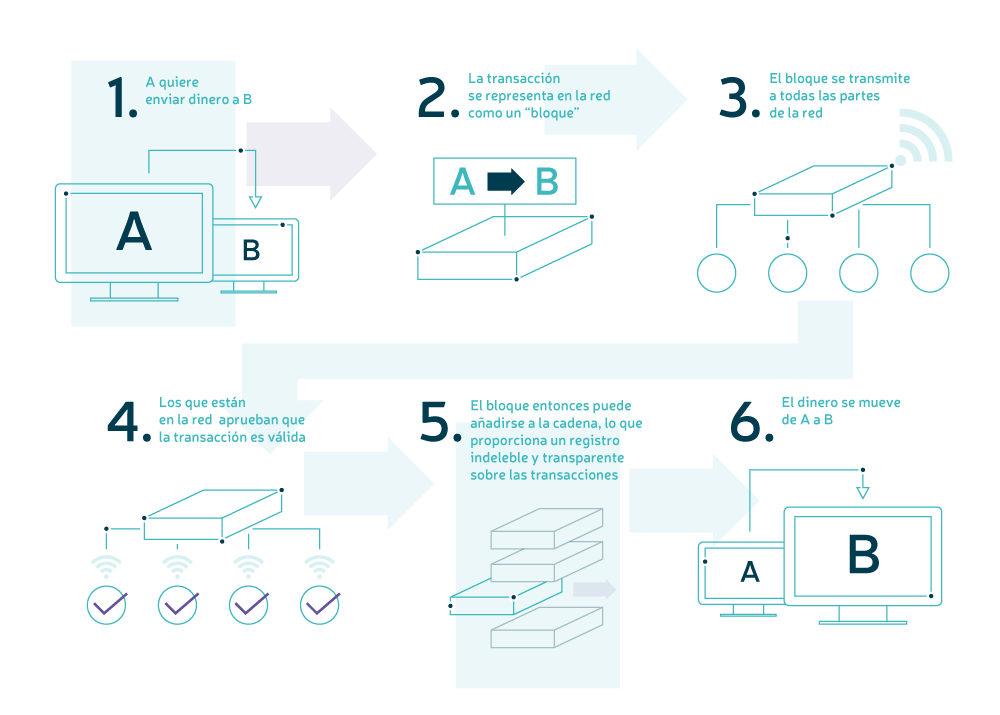

El avance del Blockchain ha sido imparable en los últimos años. Este concepto de cadena de bloques nació en 2009 para dar soporte al Bitcoin, pero es ahora cuando su uso comienza a extenderse a otros sectores. Se trata de una tecnología de registro contable de bases de datos compartidas que aportan una mayor seguridad en el tratamiento de los datos. Es decir, funciona como bloques compartidos de información encriptada que se complementan entre ellos. Aunque nació unido a las criptomonedas, sus aplicaciones han tomado nuevos caminos que lo alejan de las connotaciones negativas que siempre han acompañado a las monedas virtuales.

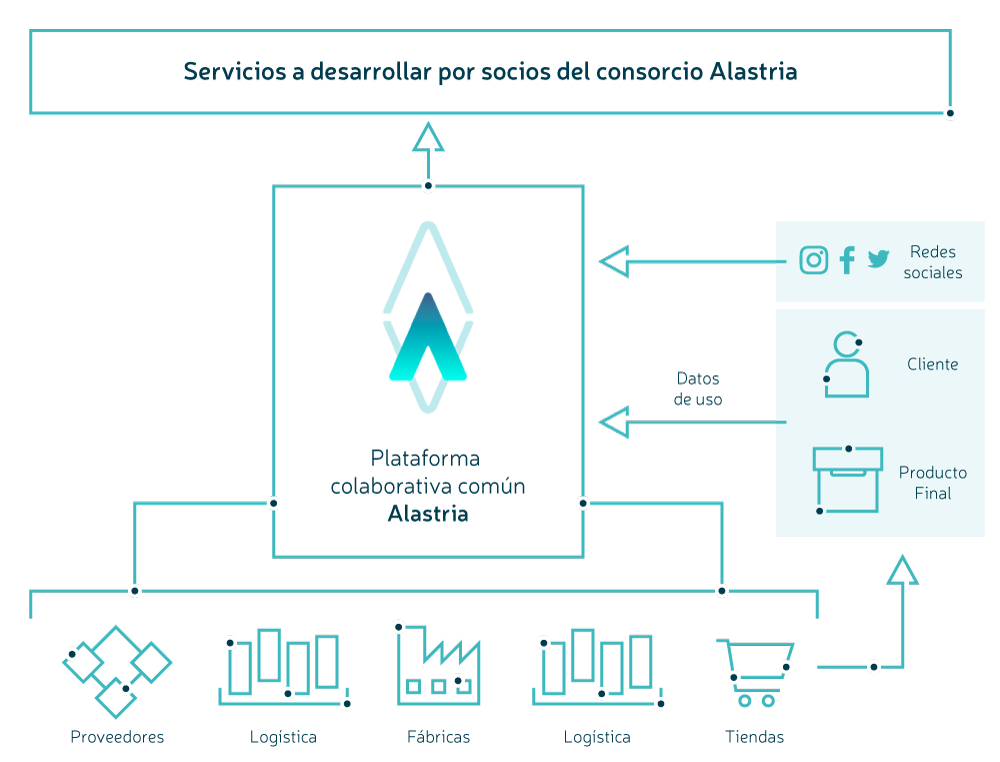

El Blockchain está considerado como un protocolo eficiente, seguro, transparente, flexible y accesible por lo que son ya varios consorcios públicos, semipúblicos y privados los que están desarrollando sus usos más corporativos y más disruptivos. Uno de ellos es Alastria, que aglutina a más de 70 compañías de diferentes sectores y en el que participa Inversis.

Son muchos los expertos que pronostican que el futuro de las finanzas está en el uso del Blockchain. De hecho, éste es uno de los sectores en los que más está calando este protocolo tecnológico por las ventajas que aporta a la hora de automatizar transacciones y transferencias de dinero, la activación de servicios, el registro y resolución de contratos, la obtención de certificados o la recogida y verificación automática de pruebas. Todo ello por la enorme seguridad de certificación que aporta a todos estos procesos.

Actualmente, el sector de las finanzas está inmerso en un proceso de digitalización y de renovación de sus modelos de negocio en el que puede encajar perfectamente el concepto del Blockchain y así parecen haberlo entendido las entidades financieras, sobre todo las fintech y muchas compañías de medios de pago. La capacidad de innovación tecnológica en torno al Blockchain está detrás de este interés creciente del sector. Además, la integración en sus áreas de negocio de estos algoritmos encriptados puede aportar ahorros significativos en sus departamentos.

Para los usuarios también existen ventajas. Se acabó el tedioso trabajo de recopilación y validación de documentos para, por ejemplo, pedir un préstamo. Una vez validada la identidad mediante Blockchain, el banco dispondrá de la información suficiente para aprobar o denegar el crédito. Al utilizar un sistema P2P, es decir, un modelo en el que dos o más usuarios comparten archivos sin necesidad de usar un servidor central, estos no se almacenan en un único servidor, sino que están compartidos por todos los usuarios en la red y, por tanto, es mucho más difícil de hackear. Otro de sus beneficios es la agilización y velocidad en los procesos, así como el hecho de que la información se pueda rastrear y verificar todos sus puntos. Además, el Blockchain impide que se pueda borrar nada, ya que la distribución de los datos entre bloques lo hace imposible.

Esto aporta una gran seguridad al realizar transacciones sin la intervención de ninguna autoridad central, ahorra los costes posteriores a estas transacciones, asegura su verificación, protege criptográficamente las identidades de los usuarios y, al ser una plataforma pública, cualquier usuario habilitado puede obtener una copia del registro.

En este contexto, y como parte de nuestro compromiso con la innovación y el desarrollo tecnológico, en Inversis estamos desarrollado Enterprise Blockchain Inversis (EBI). Se trata de una plataforma basada en tecnología blockchain que permitirá crear un ecosistema de soluciones innovadoras para dar respuesta a las necesidades de nuestros clientes.

Una de las primeras funcionalidades que incorpora la plataforma es una solución que refuerza el cumplimiento del marco normativo MiFID II en el ámbito de la documentación precontractual. Dicha solución permitirá a los comercializadores de IIC a los que Inversis presta servicio beneficiarse de un repositorio centralizado de información vigente, actualizada y validada mediante smart contracts. Del mismo modo, EBI permitirá vincular la orden realizada a la documentación proporcionada al cliente en el momento de la contratación y validar su entrega, lo que se traduce en una mayor agilidad para trazar, reconstruir y auditar operaciones, facilitando a los clientes institucionales el cumplimiento con los requisitos del supervisor y mejorando la protección al inversor.