PSD2: la revolución de la seguridad bancaria

Por Inversis

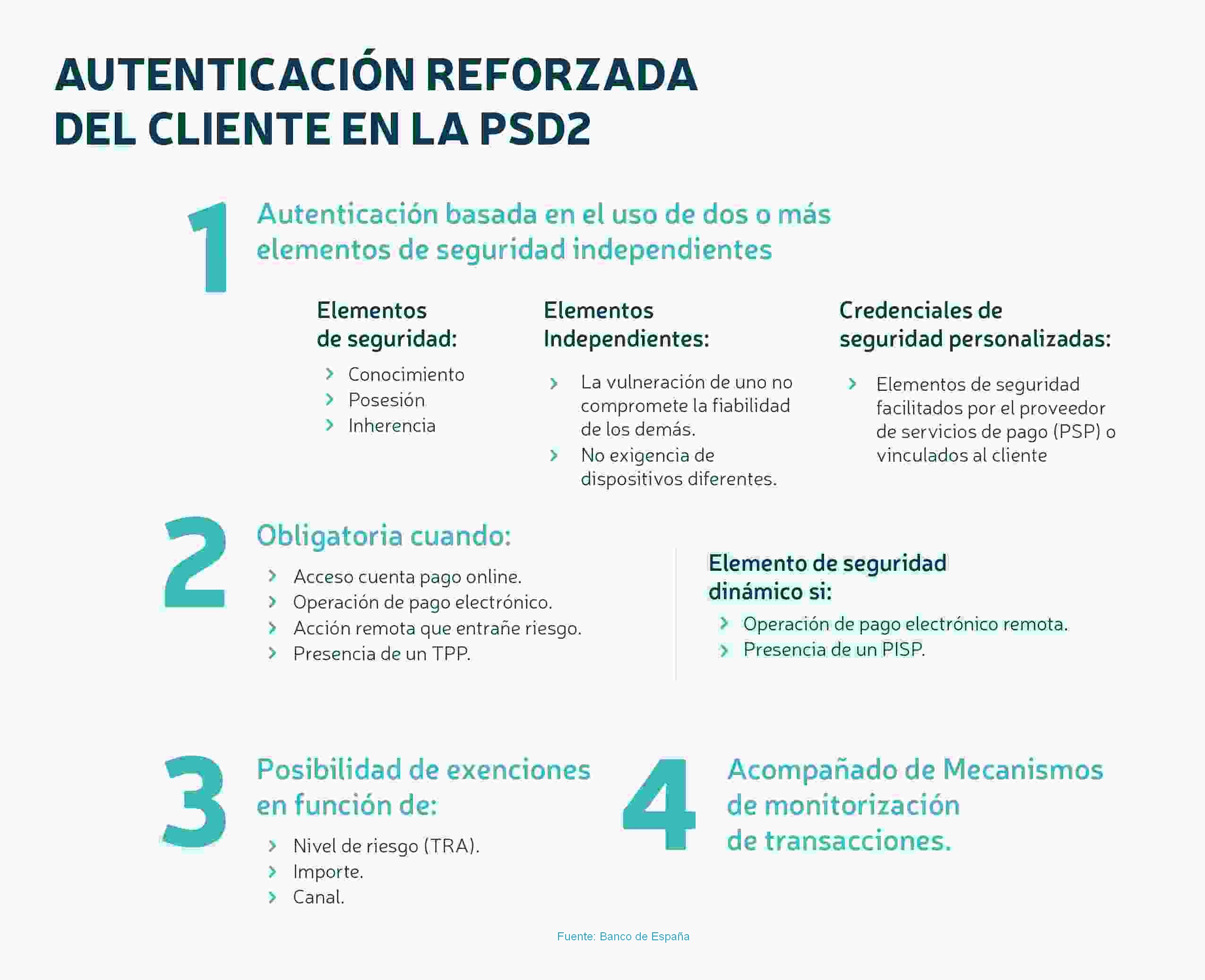

La nueva regulación sobre pagos digitales supone nuevos retos para el sector bancario, pero también muchas oportunidades. Este año, el consumidor verá reforzada la seguridad de los pagos digitales con la entrada en vigor del nuevo estándar de seguridad EMV 3-D Secure o EMV 3DS, que se implantará a partir de septiembre de 2019. Esta nueva normativa se incluye dentro de la llamada Segunda Directiva de Servicios de Pago (PSD2) y sustituye a la anterior de 2007 que la UE implantó para iniciar un mercado único de pagos. Desde entonces la tecnología ha avanzado, el comercio electrónico ha crecido y la actitud de los consumidores ha cambiado radicalmente.

La directiva PSD2, ya en vigor en España y en el resto de la UE, traerá cambios significativos para el cliente y para la banca. Permitirá que el consumidor pueda elegir cómo, con qué y desde dónde pagar. Pero también obligará al sistema bancario a adoptar innovaciones tecnológicas y a dar acceso a terceros a su infraestructura y a la información de sus clientes. Consumidores y comerciantes podrán beneficiarse del mercado europeo de comercio electrónico, porque uno de los objetivos de la directiva es desarrollar los pagos electrónicos dentro de la UE y otro es normalizar nuevos métodos de pago, como los que se realizan online o a través del móvil.

Uno de los cambios más polémicos que conlleva esta directiva es el acceso de terceros a la operativa de los bancos. Tendrán que permitir que empresas debidamente autorizadas o TPP (Third Party Providers) puedan acceder a las cuentas de sus clientes siempre que estos lo pidan y están obligados a comunicar sus datos a estas TPP mediante una API (Application Programming Interface). De esta forma, el cliente podrá autorizar al comercio para que se conecte con su banco a través de una API y realice el cobro de su cuenta bancaria, sin necesidad de intermediarios o proveedores de servicios de pagos como ocurría hasta ahora.

Por otro lado, se abren nuevas oportunidades para el sector bancario, que podrá ampliar sus alianzas mediante la colaboración con otras empresas. También se propiciará el desarrollo del ‘open banking’, con plataformas que permitan a las compañías acceso a los datos del cliente, algo en lo que ya están inmersos algunos de los grandes bancos españoles. Funcionan ya BBVA API Market, una de las primeras apuestas a nivel mundial por la banca abierta, acuerdos como el de CaixaBank con Booking.com para aportar servicios y valor añadido a sus clientes o aplicaciones móviles como Money Plan del Santander.

En cualquier caso, esta revolución tecnológica se producirá cuando la banca supere sus retos culturales y técnicos y logre transformar estructuras organizativas y formas de trabajo muy ligadas al negocio ‘clásico’. Muchos esperan que la nueva regulación actúe como incentivo y facilite una apuesta por la innovación para que las entidades bancarias estén en condiciones de atender las necesidades de unos clientes cada vez más digitalizados.